从电商生态圈的分析当中,我们可以总结出几个关键词:仓储物流及IT投入、体验、规模、供应链、效率。对应到亚马逊公司,因为扩张有序,供应链管理得当,亚马逊的毛利率从未出现大幅起落,而始终保持在20%-25%。毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。规模化发展、效率提升,亚马逊运营费用占比下降到较稳定的值,2003年亚马逊全面实现盈利……

#详解亚马逊#

$亚马逊(AMZN)$目前经营的商品品类包括图书、电影、音乐、游戏、电子产品、家居、园艺、食品杂货、健康美容、玩具、母婴用品、服装鞋帽、珠宝首饰、运动户外、汽车配件等。除上述实物及虚拟商品外,亚马逊还提供一系列服务,包括AWS、音乐云服务Cloud Player,云储存服务Cloud Drive,运行在安卓系统上的应用商店服务、网游以及在线听书服务。

整体来看,亚马逊目前的营收主要来自商品零售,服务方面的收入占比较低,2011年,亚马逊来自服务方面的收入为60.7亿美元,占总营收的比重仅为12.6%。虽然规模不大,但上述服务贡献的利润率要远高于商品零售,未来在亚马逊利润提升方面将起到重要作用,这个下次慢慢聊,我们还是先来看看亚马逊目前的核心业务---在线零售,是如何从一家在线书店发展到品类齐全的综合电商网站。通过研究亚马逊的发展路径,我简单总结过自营式电商的生态循环圈,这里再次引述:

![图片[1]-详解亚马逊:Amazon的电子商务逻辑-JieYingAI捷鹰AI](https://www.jieyingai.com/wp-content/uploads/2024/08/1725033745751_0.jpg)

电商生态循环圈:基础设施投入(物流、IT)--->用户体验/系统效率提升--->订单规模增长--->采购议价能力/可变成本降低--->持续“低价”能力--->新增用户/重复购买--->规模化运营--->现金流/融资--->再投入……规模化运营和系统效率的提升,是电商网站形成良性生态循环的两个核心环节,也是产生持续现金流的前提。

自营式电商偏重于零售业态,基础设施建设相关固定投入巨大,尤其是对仓储物流和IT系统的投入,能有效提升系统效率和用户体验,使订单规模增大,规模化不仅降低了可变成本,又可以使电商在和供应商采购时获得议价能力,优化供应链能力,再将节约下来的成本以低廉的商品价格持续回馈顾客,进而提高网站重复购买率,使网站逐渐具备规模优势,从而有能力产生持续的现金流,进行再投入,进一步提升用户体验,实现规模化高效运营。

从上述分析我们可以总结出几个关键词:仓储物流及IT投入、体验、规模、供应链、效率,用贝索斯的话可以概括为“电商是个高固定成本,低可变成本的规模经营模式”。下面对应到亚马逊公司一一来看:

《详解亚马逊:贝索斯为何选择图书领域创业》曾谈到过,贝索斯一开始就计划好了做一个全品类电商,图书只是亚马逊进入电商领域的切入点,规模化发展是早晚的事。IPO资金到位后,亚马逊具备了扩张能力。为此,我大致翻阅了大量新闻公告,发现亚马逊的品类扩张是有序有节奏的,扩张最猛的阶段集中在上市后的两三年,每一年都会有一两个重点扩张品类,当新进入的品类经营逐渐进入正轨时,再去向另一个品类突击。

品类扩张首先要解决供应链的问题,亚马逊在进入某一品类初期,除自己和相关品类供货商接触外,另一个重要方式是,收购或者入股有经营该品类经验的零售商。正是因为扩张有序,供应链管理得当,亚马逊的毛利率从未出现大幅起落,而始终保持在20%-25%。

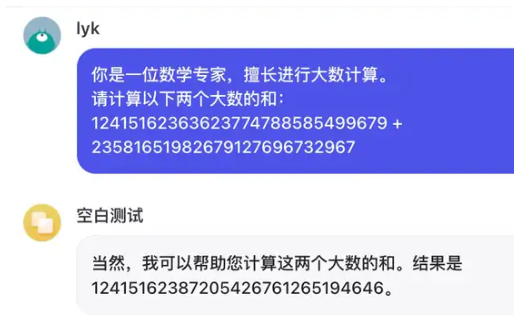

再来就是基础设施建设,除了根据订单增长情况扩大仓库和物流中心面积外,亚马逊十分重视利用IT系统优化供应链效率,为了借鉴沃尔玛这方面的经验,亚马逊在1998年专门从沃尔玛挖来了物流管理核心人物Jimmy Wright担任公司副总裁和首席物流管。当然,物流和IT方面的开支相当巨大,从下图来看,2002年之前,亚马逊仓储物流费用占营收比重未曾低于10%,技术和内容方面的费用占比也在10%上下。

![图片[2]-详解亚马逊:Amazon的电子商务逻辑-JieYingAI捷鹰AI](https://www.jieyingai.com/wp-content/uploads/2024/08/1725033745751_1.jpg)

20%-25%的毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。

1、品类扩张1998年,亚马逊引进了和图书最为接近的品类---CD音像制品,并收购互联网电影资讯网IMDb.com,延伸至影视资讯和互动社区功能;1999年,亚马逊进入在线拍卖、宠物商店、家居、玩具、ZShop等领域;2000年,电子消费品销量领先于亚马逊其他品类,健康美容及厨具商店上线,并推出平台业务Marketplace;2001年新添加软件下载和母婴商店;2002年推服饰商店,收购在线音乐商店的竞争对手CD Now;2005至2006年,珠宝首饰店取得了惊人的销量增速;2007年发布Kindle阅读器,并重点发展MP3音乐下载商店,以及和影视集团逐渐建立合作关系,发展流媒体业务;2009年收购Zappos;2010年宣布入股美国第二大团购网站Livingsocial……(不完全统计结果)

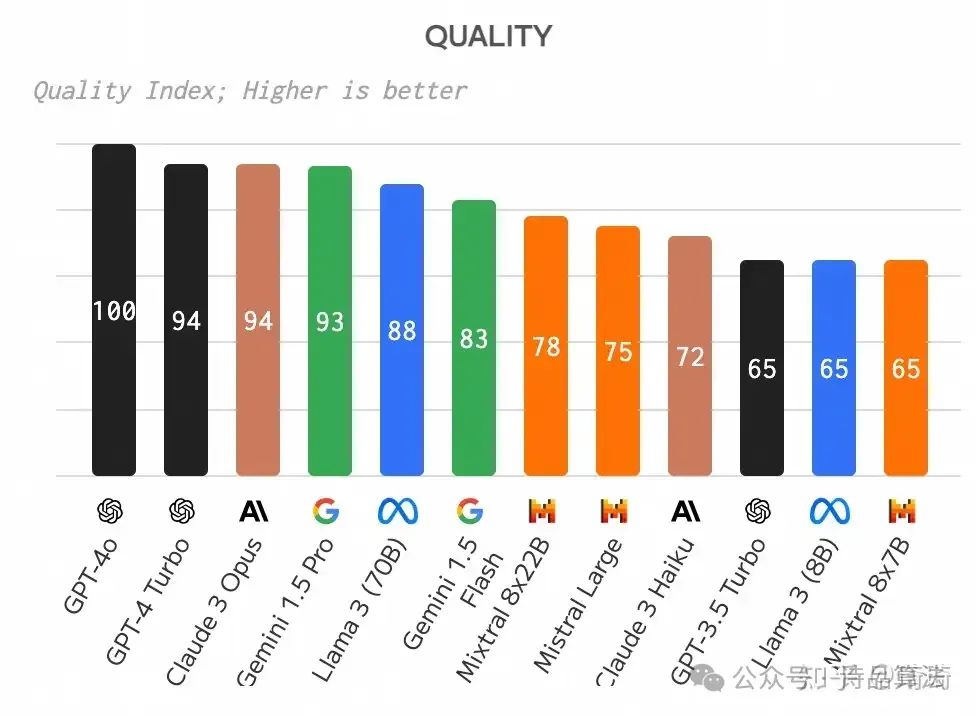

伴随有序的扩张,亚马逊订单量和销售额增速迅猛。如今,亚马逊所经营的品类甚至超越零售巨头沃尔玛,原因是电子商务平台能够极大的满足用户长尾需求,尤其当大量商家进驻Marketplace,有效地补充了亚马逊网站的商品选择。当然,美国的零售业相当发达,电子商务只是社会零售的补充渠道,如下图,2011财年,沃尔玛净销售额高达4438亿美元,几乎十倍于亚马逊的480亿美元。但对比两家巨头的增速,亚马逊近期的表现则更为出色。2000年之前,由于基数较小,以及处于加速扩张阶段,亚马逊的净营收均保持了三位数的增长,除2001、2005、2008年营收同比大幅下滑外,其他年份增速基本保持在30%以上,2011年增速达40%;对比沃尔玛,由于基数较大,营收增速远低于亚马逊,最近4年沃尔玛的增速均低于10%,2011财年仅为5.9%。

![图片[3]-详解亚马逊:Amazon的电子商务逻辑-JieYingAI捷鹰AI](https://www.jieyingai.com/wp-content/uploads/2024/08/1725033745751_2.jpg)

2、提升重复购买率吸引用户重复购买,需要满足用户从选购、下单、支付、配送、到评论、甚至退货退款的整个过程都十分贴近用户,不仅如此,线上零售同时又具备了许多实体店不能满足的需求,包括更丰富的选择、详尽的介绍、方便的检索功能,低于实体店的折扣、评论参考、以及强大的推荐系统能够随时感知你独特的品味……

这里强调一下亚马逊“杀手锏”---推荐系统。你浏览过什么类型的商品,将什么商品放入收藏夹以及购物车,给哪些商品打过高分……根据这些有用信息的跟踪,亚马逊推荐系统可以算出顾客可能喜欢的商品,推荐用户继续购买行为。亚马逊推荐行为贯穿于你浏览、挑选、结算的整个过程,用户消费行为越多,亚马逊推送给你的选择越精准,反过来刺激用户重复消费欲望。

规模化发展、效率提升,亚马逊运营费用占比下降到较稳定的值,(如图二)仓储物流费用占比保持在9%左右、技术及内容费用率在5%左右,市场营销费用率3%上下,行政管理费用占比不超过2%。亚马逊从2003年开始全面实现盈利。